สำคัญจริงนะ … อัตราดอกเบี้ยนโยบาย | ตอนที่ 2: กรณีศึกษาการปรับดอกเบี้ยตามไปของ 12 แบงก์

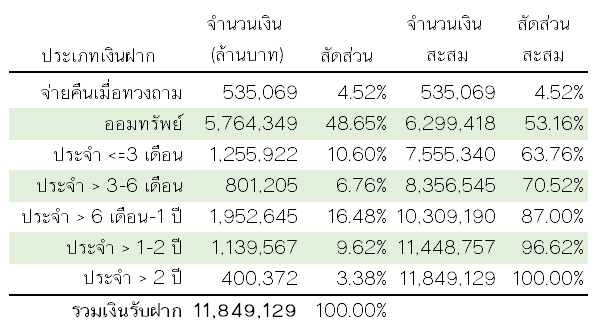

ความเดิมตอนที่แล้วในบทความ สำคัญจริงนะ … อัตราดอกเบี้ยนโยบาย ตอนที่ 1: ขยับดอกเบี้ยฯไปเพื่ออะไร ? ได้เล่าถึงความสำคัญของอัตราดอกเบี้ยนโยบาย กลไกที่อัตราดอกเบี้ยนโยบายส่งผลกระทบต่อระบบเศรษฐกิจ และไปจบที่การชี้ให้เห็นความสำคัญของ “ธนาคารพาณิชย์” ในฐานะที่เป็นผู้เล่นหลักในฝั่งเอกชนซึ่งรับไม้ต่อมาจากภาครัฐที่เป็นผู้กำหนดนโยบาย (คลิก/แตะ ที่รูปเพื่อดูขนาดใหญ่เต็มจอ) เมื่อดูจากโครงสร้างเงินฝากของประเทศไทยซึ่งมีทั้งหมด 11.85 ล้านล้านบาท ก็พบว่าเงินฝากส่วนใหญ่เป็นเงินฝากระยะสั้น ไม่เกิน 3 เดือน ในขณะที่ดอกเบี้ยเงินกู้หลักของแบงก์พาณิชย์คือ Minimum Loan Rate หรือ MLR (ที่มา: ธนาคารแห่งประเทศไทย ณ มีนาคม 2558)