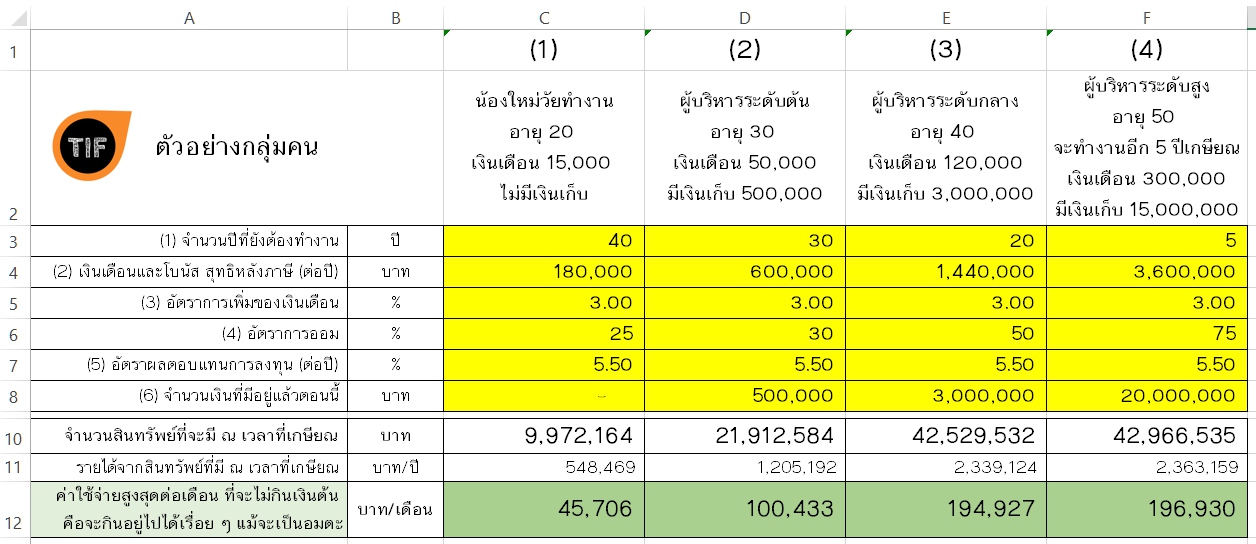

ภาวะตลาดแบบนี้ลงทุนในอะไร และจัดพอร์ตแบบไหนดีนะ ? ตอนที่ 2 | ลงทุนอย่างไรให้สอดคล้องกับเศรษฐกิจ

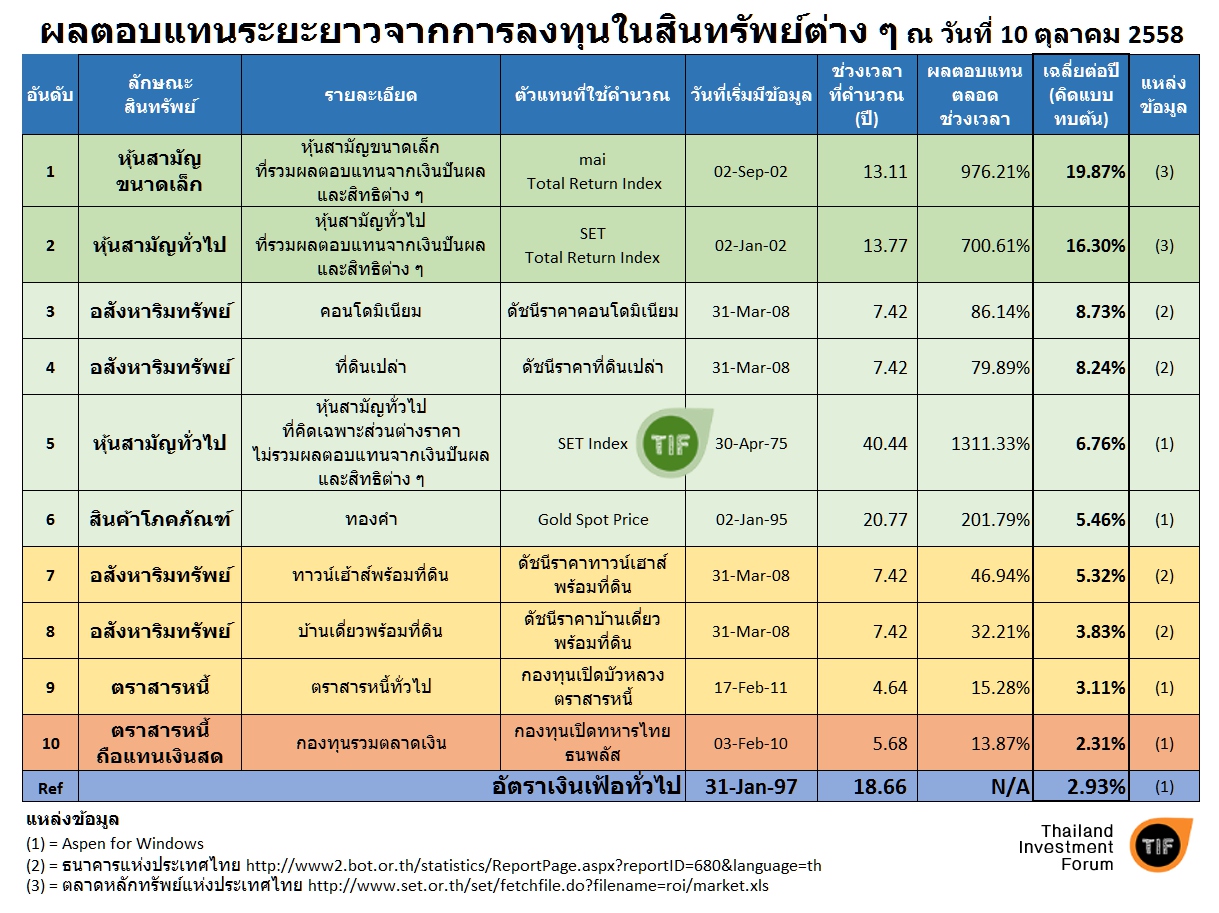

ในตอนที่แล้ว (ภาวะตลาดแบบนี้ลงทุนในอะไร และจัดพอร์ตแบบไหนดีนะ ? ตอนที่ 1 | รู้ทันภาวะเศรษฐกิจ) ได้สรุปไว้ว่า ภาวะเศรษฐกิจโลกและเศรษฐกิจไทย ยังพอจะเติบโตได้ แต่ในอัตราที่เชื่องช้า โดยมีปัจจัยสำคัญคือการปรับเพิ่มอัตราดอกเบี้ยนโยบายหรือ Fed Fund Rate ของสหรัฐฯ จ่อคิวอยู่ในช่วงเดือนธันวาคม 2558 แถมตลาดหุ้นทั่วโลกในภาพรวมก็ให้ผลตอบแทนไม่มากนัก แถมยังมีความผันผวนสูงมากในบางตลาด ในขณะที่ประมาณการณ์เศรษฐกิจในอนาคต มีแนวโน้มขยายตัวในอัตราที่ลดลง … โดยที่สินทรัพย์การลงทุนหลัก ๆ ในปัจจุบัน ประกอบด้วย ตราสารหนี้ตลาดเงิน ตราสารหนี้ ตราสารทุน สินค้าโภคภัณฑ์ และ กองทุนอสังหาริมทรัพย์/กองทุนโครงสร้างพื้นฐาน ซึ่งมีลักษณะเฉพาะตัวดังนี้ Asset Allocation & Asset Selection ตราสารหนี้ตลาดเงิน ให้ผลตอบแทนต่ำ ในช่วง 1.50% – 2.50% ต่อปี (โดยประมาณ) แต่สม่ำเสมอมั่นคงมาก และอัตราผลตอบแทนจะเคลื่อนไหวใกล้เคียงกับระดับอัตราดอกเบี้ยนโยบายของประเทศ … เหมาะสำหรับใช้เป็นที่พักเงินจากการลงทุนในประเภทอื่น เพื่อให้ได้ผลตอบแทนดีกว่าการฝากออมทรัพย์ […]